自从1993年来,关于外籍人士个人所得税一直在享有超国民待遇,但新修订的个税法不仅规定了个税征收法原则,还宣布外籍人士所有优惠待遇将取消。

个税将按照综合征收

区别于以往的个税征收方式,综合征税范围包括:工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得四项劳动性所得。居民个人按年合并计算个人所得税,非居民个人按月或者按次分项计算个人所得税。

外商投资企业不再享受优惠

为了鼓励外资,在2007年我国企业所得税两法合并前,外商投资企业在企业所得税上享受了很多超国民待遇。

在个人所得税领域,外籍个人一直沿用1994年《个人所得税法》,中国给予了外籍个人很多的超国民待遇的条件吸纳人才。

随着中国综合国力的增强,经过几十年的发展,外籍个人因为经济或家庭关系长期在中国定居,但一直没有认定为居民,因为外籍个人一直享受额外的费用扣除金额,还给予了外籍个人八项免税补贴政策(以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费、按合理标准取得的境内、境外出差补贴、探亲费、语言训练费、子女教育费)。

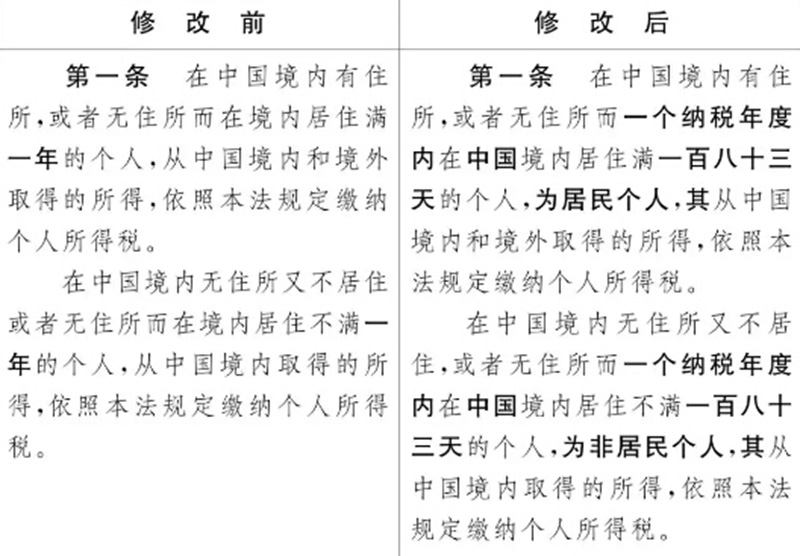

在华居住满183天你就是中国税收居民

外籍非居民个人也会涉及间接转让中国财产避税的问题,新法实施后,反避税条款将会对企业,个人有明确的要求。

个税修订后,外籍人士在中国境内居住满183天,就被认定为中国税收居民,需要按照中国居民标准纳税。

虽然目前草案没有披露我国是否会取消外籍个人的额外费用扣除和八项免税补贴,但随着国力的增强,这些优惠会逐步取消。

是否存在征收两重税?

很多有中国国籍的人取得海外绿卡或后期放弃中国国籍加入外国国籍的,或者存在双重征税担忧的,其实不必着急。

中国目前正在推进CRS,中国也和很多国家都签订了避免双重征税的协议,在制度性层面避免了这些担忧。