很多公司在开具增值税发票时,为了让自己免税,税率选择的都是0%。

然而择零税率、免税、不征税是三种不同的情况,一起跟着HACOS瀚客商务学习下,一不小心就开错发票了。

一、增值税零税率

零税率,纳税人无税可纳。具体表现为:不征收、可抵扣、可退税。

很多做外贸的以为开发票用零税率就不用交税了,是个好事,但是出口货物和应税服务除了在出口环节不征税外,还要对该产品和应税服务在出口前已缴纳的增值税进行退税,使该出口货物及应税服务在出口时完全不含增值税,从而以无税产品进入国际市场。这也就是说如果纳税人销售零税率货物或者服务和无形资产,采用简易计税办法计税,则只能免,不能抵,不能退。

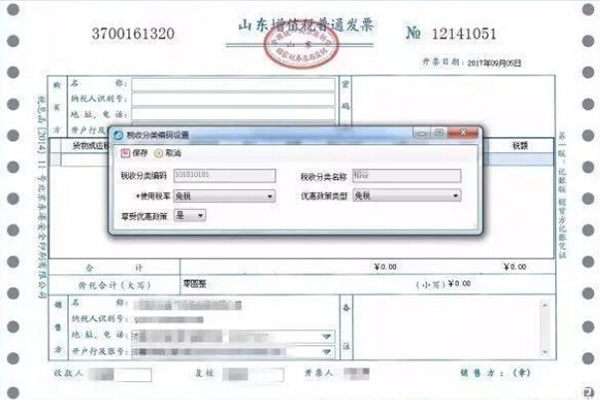

发票开出后,显示为下图:

二、增值税免税

增值税免税是根据政策的需要,免除纳税人缴纳税款的义务。

区别于增值税零税率,增值税免税规定:免除纳税人纳税的义务,同时也规定纳税人生产、销售免税货物和服务不得抵扣进项税额,即纳税人必须放弃抵扣税款的权利。具体表现为不征税、不让抵、不退税。

严格意义上讲,纳税人发生免税的增值税行为,在开具发票时,选择税率为“0%”,是一种错误的开票行为!

三、增值税不征税

纳税人的收入,并不都属于增值税应税收入。譬如纳税人收到的政府补贴资金、存款利息以及获得的保险赔偿等,都不属于增值税应税收入,而是增值税不征税收入。

理论上讲,纳税人取得的增值税不征税收入,不能开具增值税发票。但在营改增后,纳税人取得的非增值税应税收入,很多情况也可以开具“不征税”的普通发票了。